来源:广发期货研究 证监许可【2011】1292号

叶倩宁 Z0016628 2025年4月11日 星期五

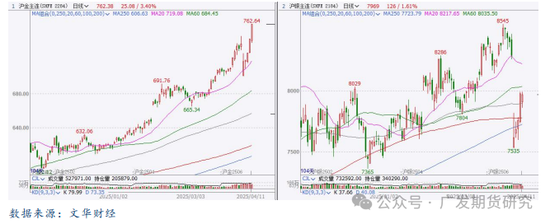

行情导读:在4月2日美国宣布对各国的关税引发市场的剧烈动荡后,随后包括中国在内的一些国家和经济体对美国进行反制措施,4月9日在美国对中国关税提升至104%后,中国宣布向美国加征84%关税,此后美国总统特朗普宣布,权对不采取报复行动的国家实施90天的关税暂停。市场对于美国单方面破坏全球贸易体系的行为反映出持续的担忧,在美债流动性风险持续加剧情况下,美国市场出现股债汇“三杀”,避险情绪推动金价持续上涨收复上周跌幅并再次创出历史新高。4月11日日盘,沪金主力合约AU2506涨幅一度超3%至760元/克以上,沪银主力AG2506涨幅超过1%。

驱动分析一:美国关税政策反复加剧美元资产崩溃,股债汇同时下挫

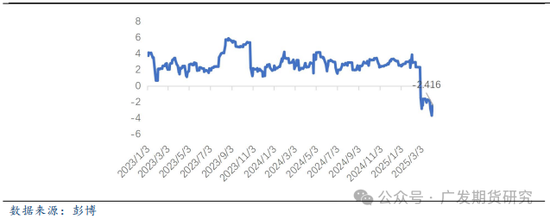

4月以来在特朗普政府反复不定的关税政策影响下,金融市场在期初剧烈的动荡后对其政策措施背后的意图逐渐清晰。在年内巨大的美债到期压力下,一方面美国政府财政承受高额的利息支付且希望通过关税来补充财政收入,另一方面,特朗普政府或寄望于通过关税来威胁其他国家回到谈判席上,通过加大购买美债规模来换取关税的豁免。然而在中国等经济体坚决反制的态度下,后续各国与美国之间将展开繁琐的谈判,美联储则明确对于降息保持谨慎,希望确保关税不会引发持久通胀才会有下一步行动,投资者意识到未来到6月市场将面临巨大的不确定性,美元资产面临较大抛售压力,特别是美债拍卖结果成为焦点,得标利率整体较前期上升反映需求难以改善,流动性收紧导致股债汇同时下挫,10年期美债期货价格跌至2月底以来新低,VIX波动率指数维持在高位。

驱动分析二:美国滞胀风险持续上升

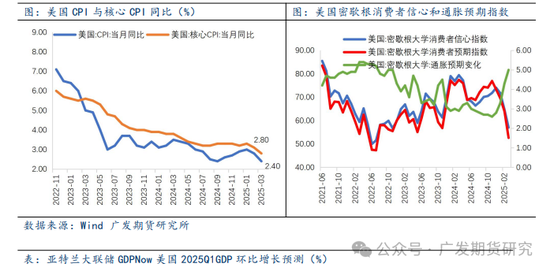

美国3月CPI同比降至2.4%,数据为7个月来最低水平,预期2.5%,前值2.8%;环比-0.1%,为近五年来首次下降,预期涨0.1%;核心CPI同比涨2.8%,连续2个月回落,为2021年3月以来最低,预期3%,前值3.1%;核心CPI环比0.1%,创2024年6月以来新低,预期0.3%。尽管当前美国通胀数据显示消费降温,但暂未计入关税政策落地后的影响,根据密歇根大学公布的最新数据,3月美国消费者信心指数从57.9下修至57,为2022年12月以来的最低水平,对比2月下跌了7.7个点,然而消费者对未来一年的通胀预期从4.9%上修至5%,是2022年11月来的最高水平,2月时为4.3%;长期通胀预期上修至4.1%,是1993年来的最高水平,前一个月为3.5%。市场对美国经济出现滞胀甚至衰退的预期不断上升,截止4月5日,亚特兰大联储GDPNow对美国2025Q1GDP环比增长预测维持在负2.4%,前景较为悲观。

驱动分析三:危机渐行渐近,机构增持黄金避险的需求不断加强

中国外管局公布3月末黄金储备7,370万盎司(约2292.3吨),较2月末环比增加约2.8吨,以新兴国家为首的央行大规模持续购入黄金是近年推动金价上涨的重要因素之一,中国自去年11月以来连续5个月增持黄金,随着美元信用的受损,越来越多国家通过购入包括黄金等避险资产来分散风险。另外金融机构还倾向于买入ETF基金来配置黄金,使其持仓不断上行,截止4月10日,全球最大SPRD黄金ETF基金持仓量单日增加超过10吨达到949.7吨,创近2年新高。此外根据彭博对全球大宗商品ETF月度流量跟踪,贵金属ETF在今年2和3月都有大幅资金流入,而挂钩其他工业品的ETF基金则有一定程度的资金流出,反映市场较强的避险情绪。

展望后市:

黄金中长期上涨的驱动在于美国关税和债务压力带来的经济衰退风险提振避险需求和去美元化背景下的多元化配置需求,全球央行和金融机构持续购金的步伐持续使在黄金实物流动性偏紧的基本面逻辑未有变化。在未来一段时间美国宏观政策和金融市场风险难以消退的情况下,美联储维稳措施相对滞后,多头在降低风险资产头寸同时对配置黄金的需求亦增加,金价突破3200美元关口(760元)后未来仍有进一步上行空间。后续关注美国贸易谈判和经济GDP等数据发布等时间节点,建议短线以日内高抛低吸为主,单边多头逢高卖出浅虚值黄金看跌期权进行盈利保护。白银方面,美国经济下行和高库存可能影响工业和投资需求,短期有色板块等工业品走势和投机资金对市场流动性扰动较大,避险需求的驱动相对黄金更弱,价格在29-33美元(7400-8200元)宽幅震荡。

风险提示:美国经济好于预期提振美元,特朗普意外叫停关税政策

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、SMM、钢联、彭博、隆众、广发期货研究所