在国家医保体系深化改革背景下,商业健康保险与医药产业的协同发展正成为破解医疗保障难题的重要突破口。近日,《商业健康保险与医药产业高质量协同发展——团体补充医疗保险改革新视角》课题报告(下称《报告》)在京发布,首次系统性提出以团体补充医疗保险改革为切入点,推动健康险与医药产业链深度融合的实施路径。

此外,《报告》还提出三大改革方向的建议,一是重构团体补充医疗保险制度,建立“单位+个人”共担筹资机制和完善税优配套机制;二是建设全国医疗健康大数据平台,推动医保与商保数据互通;三是完善政策与基础设施。包括制定商保药品目录、扩展上海保险交易所职能为中小企业提供参保服务。

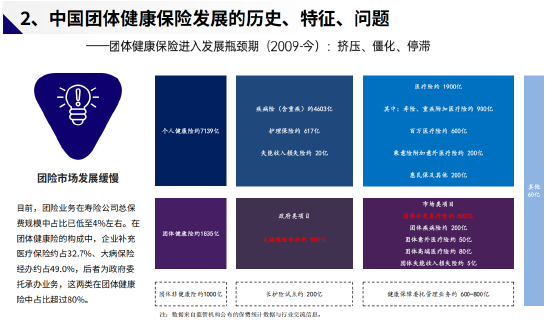

商业健康险增速放缓 团体补充医疗保险赔付持续超支

《报告》指出,我国商业健康保险在经历多年高速增长后,近年受增长动能转换、重疾险市场饱和等因素影响,增速明显放缓。2020年至今,惠民保产品的井喷式发展虽填补了部分保障缺口,但仍面临逆选择风险高、可持续性不足等挑战。值得注意的是,惠民保等政府推动的普惠型保险虽快速覆盖全国,但参保人群结构呈现恶化趋势,可持续性存疑。

与此同时,曾作为企业福利重要组成的团体补充医疗保险发展停滞。根据国家医保局披露的信息推算, 2023 年大病保险管理资金为 916 亿元,较2008年的26.2亿元增长了近40倍。尽管团体健康险市场一直在缓慢增长,但面临赔付压力不断加大、成本边际不断恶化的困境。除了委托健康保障基金业务外,团体健康险赔付率近年来已普遍超赔。

《报告》分析称,这一现象源于补充医疗保险缺乏整体制度设计以及数据平台等基础建设,造成团体保险市场长期陷入经营能力弱、生态严重内卷、赔付成本持续上升的困境。报告强调,当前商业健康保险亟需建立市场化长效机制,破解“带病体难投保、创新药难覆盖、医疗成本难控制”的行业困局。

对比国际商业健康保险经验 政策支持是关键

课题组对比德国、新加坡、澳大利亚等经验发现,法定医保的覆盖程度并不影响商业健康保险市场的发展,而政府的支持及支持的方式才是决定商业健康保险发展水平的主要因素,制度性支持与市场化工具的结合,是破解“筹资难、保障难、控费难”的关键。

以德国为例,其商业健康保险采取“专业化经营”模式,通过建立行业通用的商业健康保险目录作为商业健康保险支付的计费基础,不但控制了医疗费用的不合理增长,而且有效链接了医药健康产业,有力推进了医疗和药品产业的发展;新加坡则通过“强制储蓄+商保补充”模式,通过政府补贴激活多层次支付体系,既缓解公立医疗系统压力,又为商保创造刚性需求;澳大利亚的实践则凸显政府补贴对商业健康保险的拉动作用,居民购买商业健康保险,可获得30%-40%的政府补贴,实现了高达53.6%的商保覆盖率,有力地促进了私立医疗系统的发展;美国2003年推出“医疗储蓄账户/高免赔健康保障计划(HSA/HDHP)”,通过税收优惠鼓励个人储蓄,推动保险覆盖。截至2023年,约30%的美国雇主提供HDHP,3500万人拥有HSA账户,资产超1500亿美元,覆盖近4000万人,占私营保险市场的三分之一以上。

这些国家的经验证明,税收优惠、支付标准、数据共享等政策工具能有效激活医疗保险市场。对中国而言,需重点借鉴发达国家雇主、雇员共同筹资及享受免税政策的经验,在“保基本”之上打开商保补充筹资的第二层次,为医药产业的高质量发展提供市场化支撑。

重构企业团体补充医疗保险制度 建设全国医疗健康大数据平台

针对我国现状,《报告》提出三大改革方向:

一是重构企业团体补充医疗保险制度。建立“单位+个人”共担筹资机制,允许企业按工资总额4%税前列支成本,职工个人缴费部分纳入个人税优健康险专项扣除。同时推行“健康储蓄账户”,并探索相应的政府补贴和税优支持政策,鼓励年轻员工为未来医疗支出储备资金。

二是建设全国医疗健康大数据平台。推动医保与商保数据互通,为企业团体补充医疗保险提供基础定价、动态调整、智能核保、直付结算、疗效追踪、风险减量管理等信息化支持。

三是完善行业标准与基础设施。包括制定商保药品目录、扩展上海保险交易所为中小企业提供参保服务职能,以及建立“基础风险池+财政补贴+再保险”三级风险分担机制,缓解高龄与带病体人群的承保压力。

《报告》强调,唯有通过政府主导下的系统性改革,才能破解“医疗成本高、创新药可及性低、商保补充作用弱”的循环,真正实现医疗、医保、医药“三医”高质量协同发展。

一文速览多位业界大咖精彩观点

附:课题总报告全文

附:课题报告ppt版本