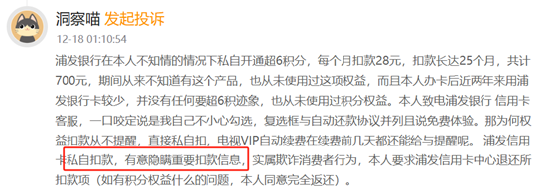

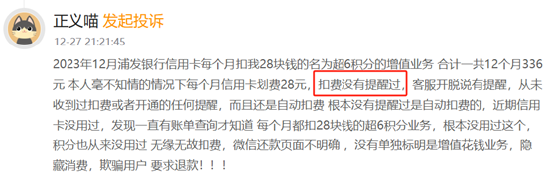

近日,一位来自广东的杨先生(化名)在黑猫投诉平台上投诉称,浦发银行在其本人不知情的情况下,为他的信用卡开通了“超6积分”权益,每个月扣费28元,连续扣费三个月。在此期间杨先生从来不知道有这个产品,也从未主动使用过这项权益。

于是,杨先生致电浦发银行信用卡中心客服,对方称该权益是经过他本人同意订购的,因此不予退费处理。杨先生坚持维权,当他在黑猫投诉平台上发起投诉后,浦发银行信用卡中心与他取得联系沟通,承诺退费并为其取消此项权益。

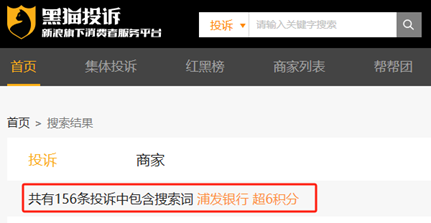

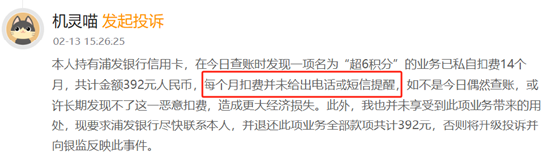

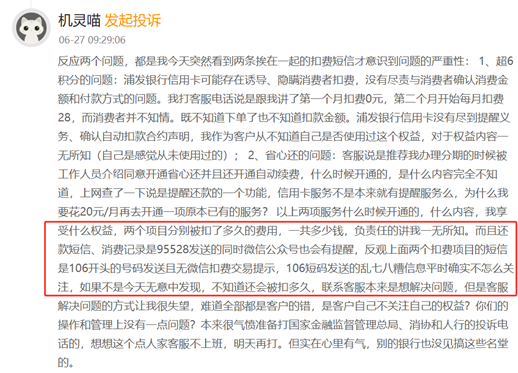

截至今日上午9:00,黑猫投诉平台上关于浦发银行信用卡“超6积分”的投诉量达到156条,金额从几十到几百不等,消费者往往是数月后才偶然发现账单中的“神秘扣款”,有用户甚至称自己被扣款长达25个月。

(图源:黑猫投诉平台)

(图源:黑猫投诉平台)无声扣费:消费者账单里的 “神秘数字”

据杨先生讲述,2024年10月,经浦发银行信用卡中心邀请,他办理了一张该行的信用卡,但在办卡后从未使用过这张卡。

2024年12月的某天,他的手机收到提醒,显示有信用卡账单需要偿还。而当时临近年末,杨先生工作十分繁忙,再加上同一时期也是多张其他银行信用卡的账单日,他无暇顾及账单明细,便随手一起付款了。

2025年1月,他再一次收到手机提醒——“本月有信用卡账单28元”。对此,杨先生十分疑惑:“自己从未使用过的卡怎么产生了账单?”

于是,杨先生去仔细查看了以往的账单,发现自去年10月开始,自己每月的信用卡账单都会有28元的固定扣费。杨先生通过手机查看账单明细,发现此笔交易显示为“超6积分-特邀专享”增值服务,商户类别为“其他商业服务”。

(图源:杨先生提供)

(图源:杨先生提供)随后,杨先生联系浦发银行信用卡中心客服,对方向他介绍了这项“超6积分”的权益内容,并表示可以协助取消这项权益,但无法帮助退款。杨先生对此无法理解,便选择在黑猫投诉平台发起投诉申请。

投诉之后,杨先生便接到了浦发银行信用卡中心的致电,表示来协助处理退款事宜。经过操作后,浦发银行为杨先生关闭了这项服务,并将此前扣费的金额分次退回为信用额度,无法提现,可用于后续消费抵扣。

(图源:杨先生提供)

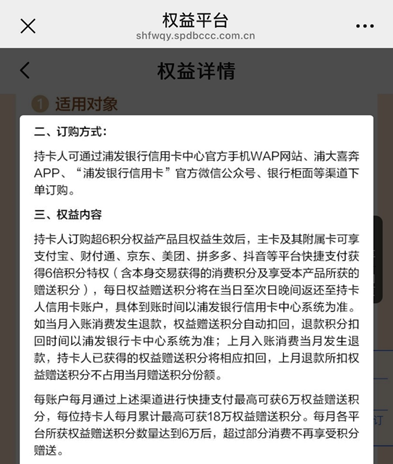

(图源:杨先生提供)那么,什么是“超6积分”权益?根据浦发银行权益平台的介绍,持卡人订购超6积分权益产品且权益生效后,主卡及其附属卡可享支付宝、财付通、京东、美团、拼多多、抖音等平台快捷支付获得6倍积分特权(含本身交易获得的消费积分及享受本产品所获的赠送积分) ,每日权益赠送积分将在当日至次日晚间返还至持卡人信用卡账户,具体到账时间以浦发银行信用卡中心系统为准。

(图源:浦发银行权益平台)

(图源:浦发银行权益平台)扣费“隐身术”如何运作?

模糊的勾选与沉默的提醒

截至今日上午9:00,黑猫投诉平台上关于浦发银行信用卡“超6积分”的投诉量达到156条,投诉内容主要集中在以下三个方面:

一是隐蔽的勾选入口,该服务被嵌入信用卡还款等高频操作页面,而 “首月免费体验” 的勾选框与还款协议并列,位置十分隐蔽。用户在进行还款操作时,往往因为专注于还款流程,很难注意到这个勾选框。

(图源:“浦大喜奔”APP还款界面)

(图源:“浦大喜奔”APP还款界面)不少用户表示,不需要该权益包,并且不主动查询账单很难发现自己订购了该产品,认为浦发银行存在诱导、误导消费者订购的行为,这28元/月的扣款是非消费者主观意愿而产生的“被动消费”。

二是“缺失”的通知环节,投诉者们称,通常情况下,其他APP“免费试用”的权益会在即将续费前发送通知提醒,而“超6积分”权益开通后则不会有任何提醒。

“电视VIP自动续费在续费前几天都还能给与提醒呢”,一位匿名投诉者认为浦发银行是有意隐瞒扣款信息,并要求浦发银行信用卡中心退还其所扣款项,权益产生的积分则同意完全返还。

针对此事,新浪金融曝光台致电浦发银行信用卡中心客服,对方表示:“超6积分权益可订购渠道包括人工渠道以及自助渠道,订购环节落实了维护金融消费者知情权和自主选择权。超6积分各订购常见均需要客户自主确认订购,客户在订购前也需主动勾选相关的业务条款,并确认订购重要信息提示,方可完成订购。在客户订购成功时同步发送提醒短信,后续每次扣费前也发送提醒消息,支持客户随时退订,并提供人工及自助渠道便捷的退订通路。”

也有消费者反应收到了短信通知,但普通交易提醒是由官方号码“95528”发送并同步至微信通知,而“超6积分”扣费通知则由“106”开头的商业号码单独发送,且无微信提示。这种分离设计导致用户极易忽略,并且106短信常被归类为垃圾信息,若非刻意翻查,根本不会注意。

(图源:黑猫投诉平台)

(图源:黑猫投诉平台)三是权益认知盲区,多数投诉者表示,不清楚该服务的具体权益。银行官方解释为“可享指定渠道快捷支付6倍积分特权”,但有用户发现,即便当月没有使用浦发信用卡消费,未触发任何奖励机制,扣费仍持续发生。

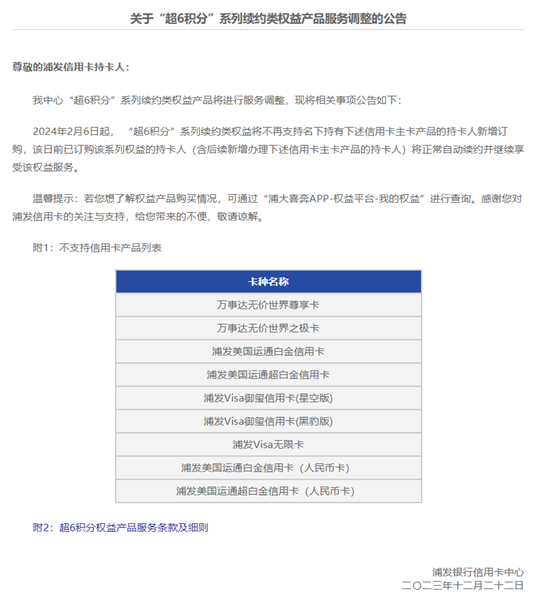

浦发银行曾在2023年12月发布公告,宣布自2024年2月6日起对部分高端信用卡停用该服务,但暂未解决其他卡种持卡投诉者声称的“被动开通”问题。

(图源:浦发银行信用卡中心官网)

(图源:浦发银行信用卡中心官网)银行回应VS消费者困境

谁该为“隐身扣费”买单?

面对大量的消费者询问,银行方面的回应大多是“您反映的问题我中心高度重视,为保障您的信息安全,请您将投诉编号及您的姓名、手机号码通过微博私信方式发送至中心官方账号,收到后将快速与您取得联系处理”,但这并没有解答诸多消费者的质疑和不满。

客服在回复消费者关于扣费的疑问时,大多解释为 “用户自行勾选”,将责任完全推给消费者。当消费者要求退款时,初次自行联系客服往往会遭到拒绝。只有部分投诉者在坚持维权,通过在网络平台曝光、监管部门投诉等方式施加压力后,才有可能获得退款。

此外,在信用卡增值服务领域,“捆绑销售” 现象屡见不鲜。一些银行通过将增值服务与核心业务进行捆绑,利用用户对核心业务的需求,诱导用户在不经意间开通增值服务,进而实现盈利。

他们将订购付费权益的入口分散于不同的操作页面,增加用户发现的难度。比如,在信用卡开卡界面、还款页面、积分兑换页面等多个地方设置订购选项,且这些选项往往与“用户服务协议”等常规选项并列,用户很难一一排查。而实际上,大部分用户对这些服务的具体内容并不了解,也从未主动使用过。

那么,面对信用卡扣费 “陷阱”,消费者该如何破局?

首先,应定期对“账单考古”。每月在账单日之后,花几分钟时间对账单进行梳理,核查是否存在陌生扣费项目,若发现有不明扣费,及时与银行客服联系,了解扣费原因。同时,还可以查看手机APP中的“我的权益(或其他相似名称)”,确认是否开通了不必要的增值服务。

其次,要固化证据链。一旦发现有可疑的扣费,要及时对扣费通知进行截图,保存与客服的沟通录音,这些证据在后续的维权过程中至关重要。在与客服沟通时,要明确表达自己的诉求,要求银行对扣费进行解释,并提供合理的解决方案。

最后,必要时可以借助多方力量维权。消费者可以通过黑猫投诉平台、12378银行保险消费者投诉维权热线等渠道发声,促使银行重视消费者的诉求,推动系统性整改。